└Ēžö░Ė└²

ų„│ų╚╦:Åł┐Ī

└ĒžöĤ:į°ė┬

▓╗╣▄─Ń╩ŪČ■╩«ČÓÜqĄ─┬Üł÷ą┬╚╦▀Ć╩Ū╚²╩«ÜqĄ─╔ńĢ■Š½ėó,─ŃČ╝ę¬├µ┼Rę╗éƤoĘ©╗ž▒▄Ą─å¢Ņ}:į┌─Ń─Ļ└Ž═╦ą▌▓╗─▄╣żū„┴╦ų«║¾,─Ń─├╩▓├┤üĒB╗Ņūį╝║║═╝ę╚╦?

╬ęéā¼Fį┌─ĻĖ╗┴”ÅŖ,ėąĘĆČ©Ą─╣żū„▓╗ÕeĄ─╩š╚ļ,30─Ļų«║¾ī”ė┌╬ęéāüĒšf╗“įS▀Ć╠½▀b▀hĪŻ╬ęéā¤oĘ©ŽļŽ¾,Ą╚╬ęéā═╦ą▌║¾,ėąīóĮ³30─Ļų╗ėąų¦│÷,ø]ėą╩š╚ļĄ─ŪķŠ░Ģ■╩Ūį§śė,Č°Ūę▀Ćę└╚╗ꬊS│ų¾w├µĄ─╔·╗Ņ,▀Ćę¬×ķßt»¤Ą─┘Mė├ų¦ĖČ┤¾╣PĄ─ĮÕXĪŻ

¼FļAČ╬,ųąć°╚╦Įø│Ż╠Äė┌╬┤Ė╗Ž╚└ŽĄ─ĀŅør,š¹éĆ╔ńĢ■ę▓Ģ■ę╗▓Į▓ĮĄž│ą╩▄Ī░└Ž─Ļ╚╦ļyŅ}Ī▒╦∙ĦüĒĄ─ē║┴”Ī¬Ī¬└Ž─ĻžÜ└¦Īó└Ž─ĻŲńęĢĪó└Ž─Ļßt»¤ĪŻČ°Ūę,─┐Ū░Ą─╔ńĢ■ĖŻ└¹ųŲČ╚▓ó▓╗─▄Ä═ų·╦∙ėą╚╦ĮŌøQB└ŽĄ─å¢Ņ},B└Ž▀Ć╩Ūę¬┐┐╬ęéāūį╝║Ą─Ŗ^ČĘĪŻ

ę╗ĪóB└Ž,▒žĒÜ▒Mįń£╩éõ

šfĄĮB└Ž,ūŅ║╦ą─Ą─å¢Ņ}ūį╚╗╩Ū╬ęéāĄĮĄūąĶę¬ČÓ╔┘ÕX▓┼═╦Ą├Ųą▌?

╝┘įO─Ń¼Fį┌30Üq,ėŗäØį┌55Üq═╦ą▌,ĮK└Ž─Ļ²g80ÜqĪŻ═╦ą▌ų«║¾Ą─25─ĻĢrķgā╚,╗∙▒Š╔·╗Ņ┘M║═ßt»¤▒ŻĮĪų¦│÷░┤─┐Ū░╚╦Š∙į┬Ž¹┘M1500į¬Ą─ūŅ╗∙▒Š┘Mė├ėŗ╦Ń,┐╝æ]═©žø┼“├ø4%,▀@śė,ĄĮ═╦ą▌Ą─Ģr║“,╗∙▒Š╔·╗Ņ┘M╝ėßt»¤īó▀_ĄĮ├┐į┬4000į¬ĪŻ

░┤═╦ą▌Į═Č┘Y╩šęµ║══©├øŽÓĄųėŗ╦Ń,▀@25─Ļķg╬ęéāų┴╔┘ąĶę¬4000Ī┴12Ī┴25=120╚fį¬Ą─B└ŽĮĪŻ╚ń╣¹╝ė╔Ž┬├ė╬Īóą▌ķeų¦│÷░┤į┬Ž¹┘MūŅ╗∙▒ŠĄ─1000į¬ėŗ╦Ń,▀Ćīóį÷╝ė80╚fį¬Ą─B└ŽĮąĶŪ¾ĪŻ▀@▀ĆāHāH╩Ūę╗éĆ╚╦Ą─┘Mė├,Ę“Ų▐ļpĘĮ┘Mė├ąĶŪ¾┐é║═▒Ż╩ž╣└ėŗę▓īó│¼▀^300╚fį¬ĪŻ

Č°Ūę,╚ń╣¹─Ń╔Ē¾w▓╗Õe,╗ŅĄĮ85Üq╗“š▀90ÜqČ╝ėą┐╔─▄ĪŻį┘╝ė╔Ž└Ž─Ļ╚╦¤oĘ©ČŃ▒▄Ą─▓Ī═┤,╬┤üĒßt»¤ķ_ų¦Äū║§¤oĘ©ŅA╣└ĪŻ▀@ą®Č╝┐╔─▄┴Ņ╬ęéāąĶꬥ─B└ŽĮąĶŪ¾ūā│╔╬Õ┴∙░┘╚fį¬,╔§ų┴Ė³Ė▀▀_ĄĮę╗éĆ╠ņ╬─öĄūųĪŻ

╦∙ęįB└Žå¢Ņ}▓╗─▄ąĪęĢ,▒žĒÜ▒Mįń£╩éõĪŻ

Č■ĪóB└Ž┐╔ęį┐┐═╦ą▌Įåß?

┤¾ČÓöĄĄ─╚╦Č╝ģó╝ė┴╦╔ń▒Ż,Ą½╔ń▒Ż¾w¼FĄ─╩Ū╔ńĢ■╣½ŲĮįŁät,╠ß╣®Ą─╩ŪūŅ╗∙▒ŠB└Ž┘Mė├ĪŻ

░┤šš╬ęć°─┐Ū░Ą─═╦ą▌B└Žš■▓▀,╬ęć°Ą─B└ŽĮ30─Ļ║¾,╠µ┤·┬╩ų╗─▄▀_ĄĮ╔ńĢ■ŲĮŠ∙╣ż┘YĄ─40%ū¾ėęĪŻČ°ę¬ŠS│ų═╦ą▌Ū░Ą─╔·╗Ņ╦«ŲĮ,╠µ┤·┬╩æ¬ų┴╔┘▀_ĄĮ╔ńĢ■ŲĮŠ∙╣ż┘YĄ─80%ĪŻę▓Š═╩Ūšf,╬ęéā│²╔ń▒Ż═Ō,ų┴╔┘▀Ćėą╝s40%ęį╔ŽĄ─B└ŽĮ╚▒┐┌ĪŻ

─┐Ū░ÅVų▌╔ńĢ■ŲĮŠ∙╣ż┘Y╩Ū3334į¬,╬┤üĒ─▄ŅIĄĮĄ─╔ń▒Ż═╦ą▌ĮŽÓ«öė┌¼Fį┌Ą─1300į¬ĪŻŽÓą┼▀@³c═╦ą▌Įų╗─▄ŠS│ų╗∙▒ŠūŅĄ═╔·╗ŅąĶŪ¾ĪŻĄ½╩Ū,▓óĘŪ├┐éĆ╚╦Č╝ŽŻ═¹į┌Ī░╗∙▒Š£ž’¢Ī▒ĀŅæBŽ┬Č╚▀^Ž┬░ļ╔·,ė╚Ųõ¼Fį┌ąĮ╦«▌^Ė▀Ą─╚╦,Ė³ō·ænūį╝║─▄ʱ▀mæ¬Ī░ė╔žS╚ļāĆĪ▒Ą─╔·╗ŅĪŻ

╦∙ęį,╚ń╣¹ūį╝║╩ų└’ø]ėąę╗╣PžS║±Ą─B└Ž╗∙Į,ŽļꬊS│ųūć└Č°¾w├µĄ─═Ē─Ļ╔·╗Ņ▓ó▓╗¼FīŹĪŻų┴╔┘¤oĘ©ØMūŃ╬ęéā└Ž─Ļī”░▓╚½┼cąęĖŻĖąĄ─ąĶę¬ĪŻ╬┤ėĻŠI┐Ŗ╝░įń▀MąąB└ŽęÄäØ,╩ŪĘŪ│Ż▒žę¬Ą─ĪŻ

╚²Īó─├╩▓├┤üĒ┘ŹB└ŽÕX?

░┤šš╬ęéāų«Ū░Ą─ėŗ╦Ń,═╦ą▌║¾╝ę═ź╔·╗Ņų¦│÷┘Mė├ų┴╔┘į┌300╚fį¬ęį╔ŽĪŻ┐╔╩Ū,╬ęéāįō╚ń║╬▀xō±═Č┘Y╣żŠ▀ęį£╩éõ▀@╣PŠ▐┤¾Ą─┘Mė├─ž?

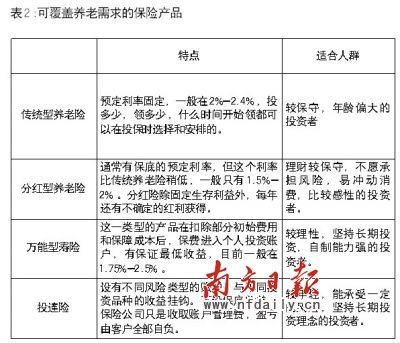

╬ęéāĮ©ūh,ę╗Č©ę¬▀xō±▀m║Žūį╝║Ą─B└Ž└ĒžöĘĮ╩ĮĪŻ─┐Ū░üĒ┐┤,ā”ąŅĪó╔╠śIB└Ž▒ŻļUĪó╗∙ĮČ©═ČĄ╚Č╝╩Ū║▄║├Ą─▀xō±ĪŻ

(1)ā”ąŅ:Ą═’LļUĄ═ą¦┬╩

B└ŽĮĄ─╩ūę¬ę¬Ū¾Š═╩Ū░▓╚½ĪŻā”ąŅĄ─ā×ä▌Š═į┌ė┌░▓╚½ąįĖ▀Īó▒Ż▒Š▒ŻŽó,Ūęūā¼FąįÅŖĪó┤µ╚ĪĘĮ▒Ń,╩Ū’LļUŲ½║├▒Ż╩žą═╚╦╚║B└Ž╩ū▀xĘĮ╩ĮĪŻŲõ╚▒³c╩Ū¤oĘ©Ąųė∙═©žø┼“├ø’LļU,╚¶╝ę═źĮ╚┌┘Y«a╚½▓┐╩Ūā”ąŅ,ķLŲ┌├µ┼RĄ─╩Ū┘Å┘I┴”ć└ųžŽ┬ĮĄĄ─žøÄ┼┘HųĄ’LļUĪŻå╬╝āę└┐┐ā”ąŅB└Ž,īó├µ┼R═╦ą▌╔·╗Ņ┤¾┤“š█┐█Ą─╬ŻļUĪŻ

(2)╗∙ĮČ©═Č:ų„┴„ŲĘĘN

ķLŲ┌╗∙ĮČ©═Č╩Ū╚ĪĄ├╩ął÷┤¾Ė┼Ą─ŲĮŠ∙╩šęµ,╠ž³c║═ā×ä▌╩ŪŲĮöé’LļUĪóĘe╔┘│╔ČÓĪóÅ═└¹į÷ųĄ,Ä═ų·╣żąĮ╝ę═źīŹ¼FķLŲ┌Ą─B└ŽęÄäØ─┐ś╦ĪŻķLŲ┌╗∙ĮČ©═Č╩Ū─▄Ąųė∙═©├øĄ─B└ŽĘĮ╩ĮĪŻČ°Ūę╗∙ĮČ©═Č╩ŪūŅ║åå╬ĪóūŅėąą¦Ą─═Č┘YĘĮ╩Įų«ę╗ĪŻ═©▀^═Č┘YüĒā”éõča│õB└ŽĮĄ─║├ĘĮĘ©,▓╗āH┐╔ęįīó╚š│Ż╩šų¦ėÓŅ~ū÷Ė³ėąą¦╣▄└Ē,▀Ć┐╔ęį╩╣▀@▓┐ĘųķLŲ┌éõė├┘Y«aėąą¦╔²ųĄĪŻ

Å─ķLŲ┌┐┤,╣╔Ų▒ŅÉ┘Y«a╠ß╣®Ą─ŲĮŠ∙╗žł¾ę╗Č©▀Ć╩ŪĢ■▀hĖ▀ė┌é∙╚»ŅÉ┘Y«a,ę“┤╦ĘĆĮĪą═║═╣╔Ų▒ą═╗∙ĮČ╝┐╔ū„×ķČ©═ČB└ŽĄ─ų„═ČŲĘĘNĪŻ

▒Ē1╩Ū░┤šš╗∙ĮČ©═ČĄ─ĘĮ╩Į,├┐į┬Ęųäe£╩éõ1000į¬Īó2000į¬,░┤šš╩šęµ┬╩6%║═10%ėŗ╦ŃĄ├ĄĮĄ─īŹļH╩šęµ,┤¾╝ę┐╔ęįī”ššŽ┬ūį╝║▀m║Ž─ŪĘN═Č┘YĘĮ╩Į,ęį╝░ąĶę¬£╩éõĄ──ĻŽ▐╗IäØūį╝║Ą─═╦ą▌B└ŽĮĪŻ

(3)╔╠śIB└Ž▒ŻļU

═Č▒Ż╔╠śIB└Ž▒ŻļU┐╔ū„×ķB└ŽĮ╚▒┐┌Ą─ėąą¦ča│õ,ę“ųą═Š═╦▒ŻĢ■ōp╩¦,ę“┤╦╔╠śIB└ŽļUėąÅŖųŲā”ąŅĄ─ū„ė├,╩╣╣żąĮļAīė─▄ķLŲ┌łį│ųā”éõB└ŽĮ,ū÷ĄĮīŻ┐ŅīŻė├ĪŻ╚¶▀xō±Š▀ėąĘų╝t╣”─▄Ą─╔╠śIB└ŽļU,ŲõÅ═└¹į÷ųĄū„ė├,Š▀ėąĄųė∙═©├ø’LļUĄ─ū„ė├ĪŻ▀xō±╔╠śIB└ŽļUĢr,æ¬═¼Ģr╝µŅÖęŌ═ŌĪóĮĪ┐ĄļUĄ╚▒ŻšŽŅÉ╔╠śI▒ŻļU,ęįĄųė∙╚╦╔·ųąĖ„ĘN’LļUĪŻ

╠žäe╠ßąčūxš▀ūóęŌĄ─╩Ū,B└ŽĮ▒žĒÜ╩Ūę╗╣PĘĆČ©į÷ķLĄ─¼FĮ,ĒÜū÷ĄĮīŻ┐ŅĪóīŻ╣▄ĪóīŻė├ĪŻ╦∙ęį▀xō±╔╠śIB└Ž▒ŻļUĢr,ąĶūóęŌÄūéĆĘĮ├µ:┘Å┘IŅ~Č╚ę¬├„┤_,└U┘MĘĮ╩Įę¬╦╝┴┐,ŅI╚ĪĘĮ╩ĮėąųvŠ┐ĪŻ

╬ęéāę¬├„┤_ąĶę¬┘Å┘IČÓ╔┘ĪŻ═©│ŻŪķørŽ┬,╔╠śIB└Ž▒ŻļU╠ß╣®Ą─B└ŽĮŅ~Č╚欚╝╚½▓┐B└Ž▒ŻšŽąĶŪ¾Ą─25%Ī¬40%ĪŻ┤╦═Ō,└U┘MŲ┌Ž▐įĮČ╠,└U╝{Ą─▒Ż┘M┐éŅ~īóįĮ╔┘ĪŻ╚¶ĮøØ·Ė╗įŻ,┐╔▀xō±▌^Č╠Ą─└U┘MŲ┌Ž▐ĪŻ

┤╦═Ō,╬ęéā▀Ćę¬┤_Č©ŅI╚Ī─Ļ²gĪóĘĮ╩Į║═ŅI╚Ī─ĻŽ▐ĪŻŅI╚Ī─Ļ²gį┌═Č▒ŻĢr┐╔┼c▒ŻļU╣½╦Š╝sČ©,ŅI╚ĪĘĮ╩ĮätĘųę╗┤╬ąįŅIĪó─ĻŅI║═į┬ŅIĪŻėąĄ─ęÄČ©20─ĻŲ┌Ž▐,ėąĄ─ęÄČ©┐╔ŅIĄĮ100Üq,ėąĄ─ätŅIų┴╔Ē╣╩ĪŻ═Č▒Ż╚╦┐╔Ė∙ō■ūį╔ĒŪķør▀xō±ĪŻ

(į°ė┬ŽĄĪČ▓╗▓ŅÕXĪ¬Ī¬▀^Č¼Ą─└ĒžöųŪ┬įĪĘų°š▀)